Zvýšení daně z nemovitosti dopadlo především na chudé domácnosti. Systém vyžaduje komplexní reformu

Nejchudší domácnosti odvádí na dani ze svých příjmů čtyřikrát až pětkrát více než nejbohatší.

Vláda od letošního roku zvedla daň z nemovitosti o přibližně 80 %. Příjmy českého státu ze zdanění nemovitostí dlouhodobě patří k nejnižším v Evropě a jejich význam v posledních letech klesal. Zastaralý a nesrozumitelný systém, který nedostatečně zohledňuje reálnou hodnotu nemovitostí, zatěžuje především domácnosti v chudších částech obcí s nízkými příjmy a nízkou hodnotou majetku. Řešením je komplexní reforma daně z nemovitostí dle doporučení OECD.

Zdanění nemovitostí v Česku zůstane i po zvýšení ve srovnání nízké

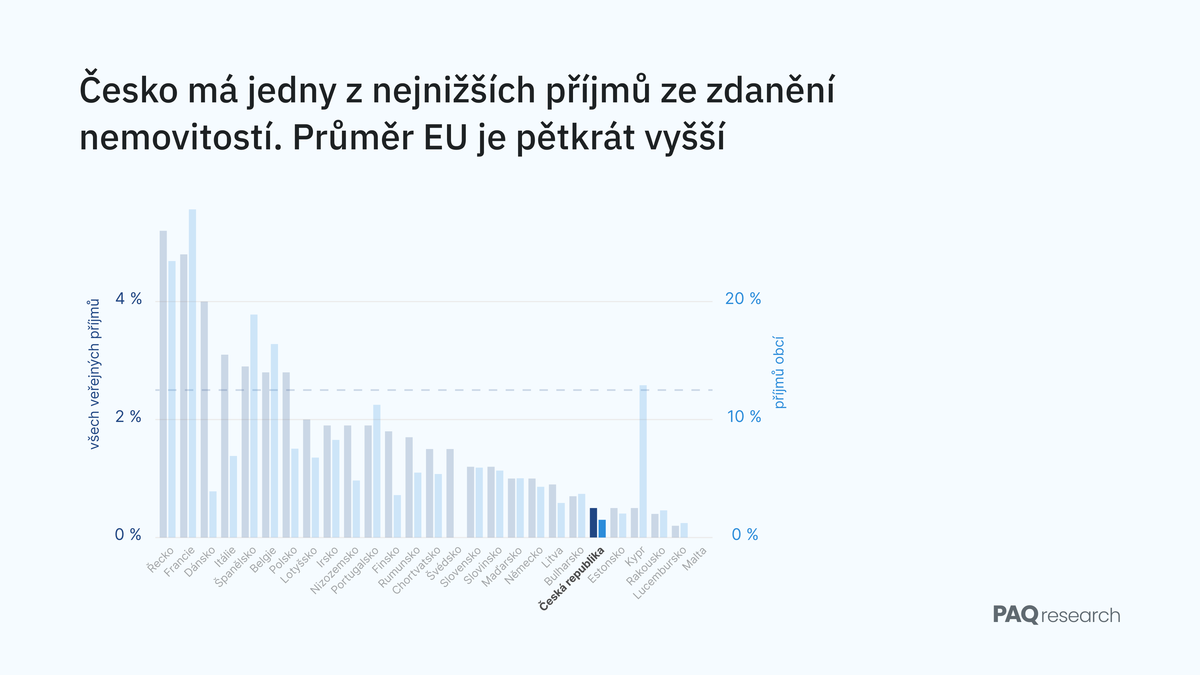

V evropském srovnání má Česko jeden z nejnižších podílů daňových příjmů ze zdanění nemovitostí. V roce 2022 jen 0,5 % daňových příjmů pocházelo ze zdanění nemovitostí. To je pětkrát méně, než je průměr EU, který činil 2,5 %. Po současném navýšení lze očekávat, že se český podíl přiblíží evropskému průměru, i v kontextu nárůstu ostatních daní však zůstane velmi podprůměrný. Kdyby se podíl daňového výnosu Česka ze zdanění nemovitostí dostal na průměr EU, státní rozpočet by si polepšil o desítky miliard.

Příjem z daně z nemovitých věcí náleží ze 100 % obecním rozpočtům. Relevantní statistikou je proto i podíl daňových příjmů obcí. I pro české obce však příjem ze zdanění nemovitostí nepředstavuje výraznou položku. Průměr českých obcí je 1,5 %, zatímco například v sousedním Polsku činí 7,5 %.

Relativní zdanění držení nemovitostí v posledních letech klesalo kvůli absenci automatické valorizace daně. Mezi lety 2010 a 2023 vzrostl výběr této daně pouze o 69 %, zatímco cena bytů vzrostla za stejnou dobu o 115 % a počet bytů o více jak 13 %. Současné zvýšení o 80 % tak vyrovnává propad míry zdanění v předešlých letech.

Zastaralý systém nezohledňuje reálnou hodnotu nemovitostí, to dopadá na chudé domácnosti

Domácnosti s alespoň jednou nemovitostí platily podle dotazníkového šetření ČSÚ v roce 2021 průměrně roční daň 1 243 Kč, tedy okolo 100 měsíčně (0,2 % čistých příjmů). Při průměrném navýšení o 80 % lze očekávat průměrnou roční daň pro domácnost okolo 2 200 Kč ročně či 185 Kč měsíčně.

Daň ve výši 100-200 Kč měsíčně vytváří relativně silný negativní sentiment, přestože na dani a odvodech minimální mzdy se odvádí ročně až 105 000 Kč. Možným vysvětlením je rozložení daňové zátěže mezi domácnosti. Daň z nemovitých věcí je u nás velmi regresivní v příjmu i majetku. Jinými slovy, chudé domácnosti odvádí na této dani mnohem vyšší podíl svých příjmů než bohatší domácnosti.

Spodní pětina domácností dle příjmu odváděla 0,4 % svých čistých příjmů na dani z nemovitých věcí. Po letošním zvýšení sazeb lze očekávat zdanění ve výši okolo 0,7 % čistých příjmů. Naopak horní pětina domácností dle příjmů odváděla jen 0,2 % svých čistých příjmů, tedy dvakrát méně.

Největší část majetku většiny českých domácností tvoří nemovitosti. Hodnota nemovitostí je proto dobrým měřítkem hodnoty celého majetku domácnosti. Když se podíváme na vztah mezi výší daně z nemovitých věcí a hodnotou nemovitostí, najdeme i tady regresivní vztah. Spodní pětina domácností platí ročně daň ve výši 0,08 % hodnoty nemovitostí, u horní pětiny to je jen 0,02 %, tedy čtyřikrát méně.

Řešením je navázání daně na polohovou rentu

Vyrovnanější daňové zátěže lze dosáhnout pomocí komplexní reformy daně z nemovitých věcí. Dnes se výše daně počítá na základě systému složitých koeficientů a velikosti nemovitosti. Postup však jen velmi špatně zohledňuje reálnou hodnotu nemovitostí a přenáší většinu daňové zátěže na stavby.

Možným řešením může být takzvaná land value tax, tedy daň z hodnoty půdy. Inspirativní v tomto směru může být Estonsko, kde finanční správa hodnotu každého pozemku odhaduje zvlášť. Používá pro to pokročilý statistický model.

Alternativním a legislativně jednodušším řešením může být úprava koeficientů daně z nemovitých věcí, aby reálně odpovídaly polohové rentě v daném katastrálním území. Hlavní daňová zátěž by se přenesla na polohovou rentu tak, aby investice do budovy nebyly zatíženy vyšší daňovou sazbou.

Daňová zátěž by tak odpovídala především umístění dané nemovitosti, motivovala k zahušťování sídelních center a mohla generovat příjmy na úrovni jiných zemích.

Zkušenost ze zahraničí ukazuje, že daň z nemovitostí je lépe přijímána, pokud platba je rozdělena na více nižších plateb v průběhu roku, například čtvrtletně nebo měsíčně. Nabízí se také automatický odpočet z příjmu domácností (např. ze mzdy, z důchodu). Relativně nízké měsíční částky v řádě stovek mohou pro řadu domácností být méně zatěžující než jednoroční platba, zejména pro domácnosti, které mají problémy s likviditou svého majetku.

Pro ochranu zranitelných skupin lze také zavést slevu na dani z nemovitých věcí (obdoba slevy na poplatníka), která by mohla pomoci především nízkopříjmovým seniorským domácnostem.

Méně danit práci, více majetek

Příjmy českého státu nadprůměrně závisí na zdanění zaměstnanecké práce. Zdanění majetku (vč. nemovitostí) je naopak vysoce podprůměrné. Absence automatické valorizace slevy na poplatníka navíc zvyšuje v čase zdanění zaměstnanecké práce a naopak absence automatické valorizace sazeb současné daně z nemovitých věcí snižuje v čase reálné zdanění nemovitostí.

Právě přímější navázání zdanění nemovitostí na hodnotu nemovitostí může vytvořit fiskální prostor pro opatření, jako je diskutovaná valorizace slevy na poplatníka či námi navrhovaná možnost převodu slevy na poplatníka do daňového bonusu.

Vyváženější daňový mix by navíc mohl pomoci vyřešit hospodářské problémy republiky. Připomeňme, že česká ekonomika jako jediná členská země EU ani letos pravděpodobně nedosáhne své předcovidové úrovně. Zdanění držení nemovitostí způsobuje nižší distorzní efekty než většina ostatních daní.

Nižší zdanění práce nechá více peněz v kapsách nízkopříjmových domácností, což zamezí propadům spotřeby, které Česko zažívá v posledních letech. Po chytřejším daňovém mixu zahrnující vyšší zdanění nemovitostí a aktivit škodících životnímu prostředí volá i OECD ve svém doporučení. Pro vybalancování daňového mixu je však nutná komplexní reforma daně z nemovitých věcí, která dnes zatěžuje převážně chudé domácnosti v chudých oblastech.

Obce mohou situaci částečně napravit

Ačkoliv podíl příjmů obcí ze zdanění nemovitostí je v Česku obecně malý, panují výrazné rozdíly mezi malými a velkými obcemi. Zatímco u malých obcí je běžné získávat 2-5 % svého rozpočtu ze zdanění nemovitostí, v Praze to není ani 0,5 %. Roli může hrát skutečnost, že velkým městům náleží štědrá část jiných daní dle rozpočtového určení daní, nemají proto motivaci využívat efektivněji zdanění nemotivostí. Vliv může mít také skutečnost, že samosprávy neumí aplikovat dnes dostupné legislativní nástroje k adekvátnímu zdanění lukrativních nemovitostí.

Přestože současný systém neumožnuje danit nemovitosti dle jejich reálné hodnoty, obce mohou přizpůsobit výši daně běžným tržním cenám v dané části obce pomocí takzvaného místního koeficientu. Jinými slovy, lze například v Praze 8 více danit hodnotné nemovitosti v Karlíně a méně danit nemovitosti na bohnickém sídlišti. Obce však tuto možnost příliš nevyužívají. Nemovitosti v celé obci či městské části jsou proto běžně daněny stejnou sazbou dle jejich velikosti (se kterou hodnota nemovitosti souvisí nedokonale), ne dle jejich reálné hodnoty.

PAQ Research připravuje k reformě vlastní studii

Problematice zdanění se více podrobněji bude věnovat připravovaná studie PAQ Research v rámci série daňových studií Chytřejší daně, která bude obsahovat konkrétní návrh reformy daně z nemovitých věcí. Současný design daně neumožňuje vyrovnanější daňový mix (vyšší zdanění majetku, nižší zdanění zaměstanecké práce) s nižšími distorzními efekty, aniž by zatížil především chudé domácnosti. Nový design daně by měl jednak motivovat k výstavbě na dnes nezastavěných stavebních pozemcích a jednak omezit přenos daně do nájmů.

Poznámka: V původní verzi blogu jsme jako alternativu popisovali navázání daně na hodnotu nemovitosti. V upravené verzi (10. 7. 2024) doplňujeme, že základem daně má být především polohová renta nemovitosti. Zároveň jsme po kontrole upravili výpočet nárůstu předpokládaného nominálního výběru daně z nemovitých věcí od roku 2010. Za původní nepřesnosti se omlouváme.

27.11.2024 proběhla aktualizace dat o průměrné výši daně z nemovitých věcí dle příjmu domácností a hodnoty majetku domácností vzhledem k dostupnosti přesnějšího šetření ČSÚ (Finanční situace domácností - HFCS)

Studie vznikla z obecného donorského financování PAQ Research – bez podpory konkrétních donorů či veřejných grantů.