Paušály i čtyřikrát vyšší než skutečné náklady. Reforma danění OSVČ by omezila švarcsystém a ulevila nízkopříjmovým

Návrh staví na unikátním výzkumu mezi živnostníky. Ukázal nerovnosti mezi různými skupinami OSVČ i vůči zaměstnancům a 100 tisíc lidí ve švarcsystému.

Shrnutí

- V Česku existují velké nerovnosti ve zdanění OSVČ – mezi různými typy OSVČ i vůči zaměstnancům. Ve spolupráci s ekonomy z RILSA a využitím unikátních dat přinášíme návrh reformy.

- Většina OSVČ daní své příjmy odečtem paušálních výdajů, skutečné náklady však bývají nižší. Kancelářské profese mají paušál 60 % a náklady typicky jen 16 %, ukázalo naše reprezentativní šetření mezi 1 400 OSVČ. Podobné zvýhodnění přináší i v evropském srovnání výjimečný režim paušální daně.

- Systém výrazně zvýhodňuje některé OSVČ vůči zaměstnancům v podobné pozici. Mírný rozdíl může být odůvodnitelný. V Česku ale máme nerovnosti nejvyšší z okolních zemí. Vysokopříjmový kancelářský „ičař“ odvádí z čistého zisku jen čtvrtinu daní oproti zaměstnanci se stejnými náklady práce.

- Vysoký rozdíl motivuje ke skrytému „zaměstnávání“ na IČO. Na tzv. švarcsystém pracuje podle našeho šetření 100–175 tisíc hlavních OSVČ. I kvůli švarcsystému má Česko nejvyšší podíl OSVČ mezi evropskými průmyslově orientovanými ekonomikami.

- Danění OSVČ máme také výrazně degresivní. Nízkopříjmová pětina OSVČ odvede na dani a pojistném procentuálně nejvíc – 33 % svých skutečných zisků. Odvody jim totiž zvyšují relativně vysoká minima. Naopak vysokopříjmová pětina v kancelářských profesích odvádí jen 15 %.

- Představujeme historicky první reformu, která stojí na výzkumu reálných nákladů různých typů OSVČ. Základem jsou realističtější paušály, omezení paušální daně, systematičtější vyměřovací základy a nižší minima. Reforma by snížila nerovnosti mezi různými typy pracovníků a omezila deformace trhu práce.

- Odvody by vzrostly 60 % všech OSVČ, naopak 36 % by se snížily, odhadujeme na základě mikrosimulačního modelu na datech z cca 300 tisíc daňových přiznání. Reforma by mohla přinést až 25 mld. Kč ročně navíc na výběru sociálního a zdravotního pojištění. Část by se OSVČ vrátila ve vyšších důchodech.

- Vyšší výběr by zároveň umožnil snížení zdanění nízkopříjmových zaměstnanců. Nízkopříjmoví OSVČ v prekarizovaných pozicích by díky tomu mohli přejít do stabilnějšího pracovního režimu.

- Návrh je součástí komplexního balíčku, na kterém pracujeme společně s Centrem veřejných financí a think-tankem IDEA. Postupně navrhujeme reformy zdanění práce, majetku, spotřeby i firem, které mají za cíl chytřejší daňový systém. Systém, který (i) je efektivní a nebrzdí růst, (ii) významně nezatěžuje nízkopříjmové, (iii) je férový a neutrální, (iv) a vybírá dostatek prostředků na klíčové investice jako vzdělávání a obrana.

- Celou studii stahujte jako PDF.

Část OSVČ těží ze štědrých paušálů

V Česku pracuje jako osoba samostatně výdělečně činná (OSVČ) přibližně 1,1 milionu lidí. Tvoří důležitou součást ekonomiky. Zdanění jejich příjmů je ale výrazně nerovné. Míra zdanění se může pohybovat mezi 15 až 33 % zisků – podle typu činnosti, příjmů a zvoleného daňového režimu.

Pro OSVČ existují tři režimy zdanění

- Paušální výdaje: Odečet paušálních 30–80 % z tržeb dle typu OSVČ. Výsledný zisk tvoří základ daně a pojistného.

- Reálné výdaje: Odečet reálných výdajů v daňovém přiznání. Výsledný zisk tvoří základ daně a pojistného

- Paušální daň: Jedna platba daně a pojistného nezávislá na příjmu (do limitu tržeb typicky v úrovni 1,5 mil. Kč)

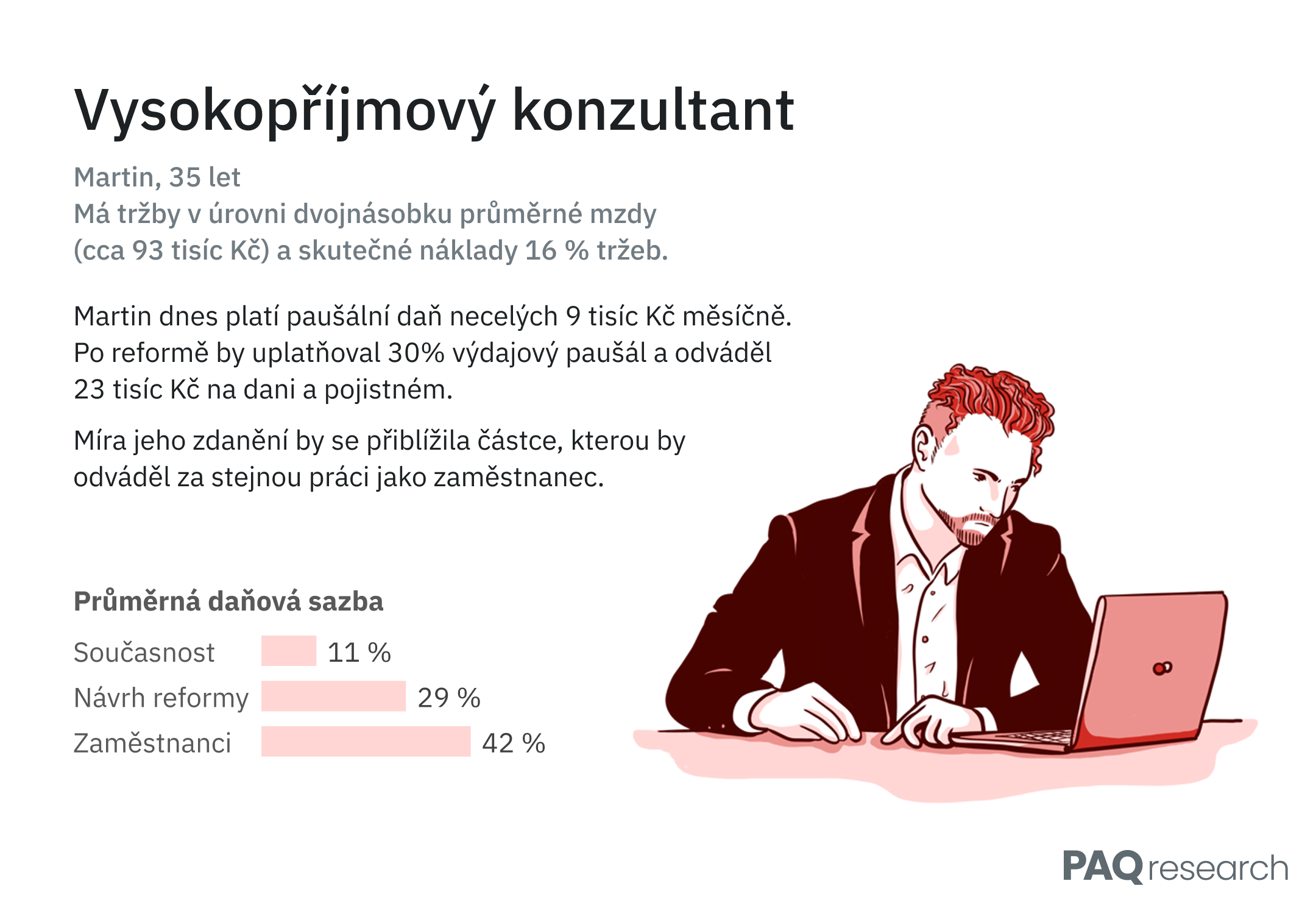

Většina OSVČ uplatňuje režim paušálních výdajů. Paušály snižují základ pro výpočet daně z příjmů (DPFO) a pojistného. V Česku máme paušály nebývale štědré. Platí to typicky pro OSVČ v kancelářských profesích, jako je IT nebo administrativa. Uplatnit mohou až čtyřikrát vyšší výdaje, než jaké skutečně mají, jak jsme zjistili v unikátním šetření mezi 1 361 OSVČ.

Přes 100 tisíc OSVČ využívá alternativní režim paušální daně. Ten spočívá v jednotné platbě daně a pojistného do limitu tržeb, typicky 1,5 milionu Kč ročně. Platba 8 716 Kč měsíčně představuje zejména pro OSVČ s vysokými tržbami a nízkými náklady ještě výhodnější variantu než paušální výdaje.

Paušální daň představuje ve střední Evropě unikát. Podobný režim existoval v Polsku a Maďarsku, ale kvůli přílišné daňové optimalizaci byl zrušen nebo výrazně omezen. Paušální daň využívají nadproporčně právě OSVČ v kancelářských profesích s nízkými náklady.

Nerovnosti a motivace ke švarcsystému

Štědré paušály a paušální daň zvýhodňují část OSVČ. Platí to zejména pro ty s vyššími příjmy a nižšími náklady. Vysokopříjmová pětina OSVČ v kancelářských profesích čelí průměrné daňové sazbě [[1]] 15 % ze svého zisku, zatímco vysokopříjmové OSVČ v jiných profesích 22 %, jak ukazuje naše analýza na základě dat z daňových přiznání OSVČ.

Zvýhodnění OSVČ vytváří také výrazný rozdíl vůči zaměstnancům.

„Průměrná daňová sazba všech hlavních OSVČ činí 22 %, zatímco u zaměstnanců je to 39 %. Rozdíl u vysokopříjmových pracujících může být i čtyřnásobný. Nikde v okolních zemích nevidíme tak vysoký rozdíl mezi OSVČ a zaměstnanci jako v Česku,“ popisuje ekonom PAQ Research Petr Vilím.

Rešerši zdanění OSVČ v okolních zemích jsme provedli přímo s pomocí zahraničních ekonomů.[[2]]

V důsledku jen 8 % všech odvodů z práce pochází od OSVČ, i když tvoří 13 % všech pracujících (22 % pokud zahrneme i ty, kteří si přivydělávají jako vedlejší činnost).

Existují dobré důvody, proč by některé OSVČ měly čelit nižšímu zdanění. Některé OSVČ investují do vybavení a část jejich příjmů tak můžeme považovat za kapitálový, ne pracovní příjem. Kapitálový příjem je a měl by být zdaněn méně než práce. Tento i další argumenty však podporují pouze mírné zvýhodnění hlavně pro manuálně pracující OSVČ (viz box níže).

Reálně těží ze zvýhodnění dnes primárně vysokopříjmové OSVČ v kancelářských profesích. Část z nich navíc pracuje formou švarcsystému – formálně jako OSVČ, de facto jako zaměstnanci.

„V šetření jsme se OSVČ ptali i na charakteristiky práce, včetně znaků švarcsystému dle mezinárodních definic. Můžeme proto odhadovat, že 12 % všech OSVČ v Česku pracuje na švarcsystému. Když to srovnáme s dalšími dostupnými odhady, bavíme se o 100 až 175 tisících lidech,“ popisuje ekonom Filip Pertold z RILSA.

Zvýhodnění může mít i negativní dopady na ekonomiku. Práce jako OSVČ se může některým pracovníkům díky velkému zvýhodnění vyplatit, i když by byli ekonomicky produktivnější jako zaměstnanci. Na pracovním trhu tak mohou chybět zaměstnanci a naopak můžeme mít příliš velký počet OSVČ – v Evropě máme nejvyšší podíl OSVČ mezi průmyslovými ekonomikami. V Německu působí jako OSVČ 8 % všech pracujících, v Česku již zmíněných 13 % až 22 %.

Časté otázky a naše odpovědi k danění OSVČ

- Tvrzení: „OSVČ nemají nárok na placenou dovolenou, nesou rizika výpadku příjmů, musí si shánět zakázky a mají menší pracovně-právní ochranu. Nižší zdanění tyto nevýhody oproti zaměstnancům kompenzuje“

- Odpověď: Nevýhody spojené s prací OSVČ by měl vyrovnávat vyšší příjem od odběratele – tedy odměna, kterou si OSVČ vyjedná právě kvůli absenci dovolené či garance příjmu. Odběratel nabízí OSVČ vyšší finanční kompenzaci, právě protože jim nemusí oproti zaměstnancům poskytnou dovolenou či jistotu výdělku. Stát by do takového tržního vyrovnání neměl dále zasahovat.

- Tvrzení: „Některé OSVČ investují do vybavení. Část jejich zisku se dá považovat za kapitálový zisk, který by měl být zdaněný méně než příjem z práce.“

- Odpověď: Ano, část zisku některých OSVČ se dá považovat za kapitálový zisk. Jedná se však primárně o manuálně pracující OSVČ, kteří ke své práci potřebují stroje či dražší vybavení. I z tohoto důvodu navrhujeme zachovat mírně snížený vyměřovací základ pro pojistné.

- Tvrzení: „OSVČ čerpají menší benefity od státu, měli by odvádět méně.“

- Odpověď: V některých oblastech mají výhody OSVČ, v jiných zaměstnanci. OSVČ mívají nižší důchody, což je důsledkem nízkých odvodů sociálního pojistného, které naše analýza řeší. Naopak jsou zvýhodněni tím, že každá odvedená koruna sociálního pojistného má pro OSVČ větší návratnost ve vyměřených důchodech. Na druhou stranu jsou zaměstnanci zvýhodněni například při insolvenci jejich zaměstnavatele, kdy mzdu nahrazuje stát. Celkově se nedá říct, jestli stát zvýhodňuje OSVČ, nebo zaměstnance.

- Tvrzení: „OSVČ vytváří velkou ekonomickou hodnotu – inovují, zaměstnávají, obstarávají důležité služby v místech, kde nejsou firmy. Stát by měl tuto aktivitu podporovat nižším zdaněním.“

- Odpověď: Jak OSVČ, tak firmy – se svými zaměstnanci – tvoří přidanou hodnotu v ekonomice. Přidaná hodnota je reflektovaná ve finanční odměně, kterou pracovník obdrží na trhu. Zásah státu, který zvýhodňuje OSVČ na úkor firem, tyto tržní mechanismy pokřivuje.

- Tvrzení: „OSVČ mají náročnou daňovou administrativu. Často musí vést evidenci výdajů a musí komunikovat s finanční správou a pojišťovnami“

- Odpověď: Argument se týká hlavně OSVČ s vyšším objemem účtenek a faktur. Neplatí pro kancelářské OSVČ, kteří typicky fakturují několika právnickým osobám a využívají paušální daň.

Detaily naleznete v příloze 3 ve studii.

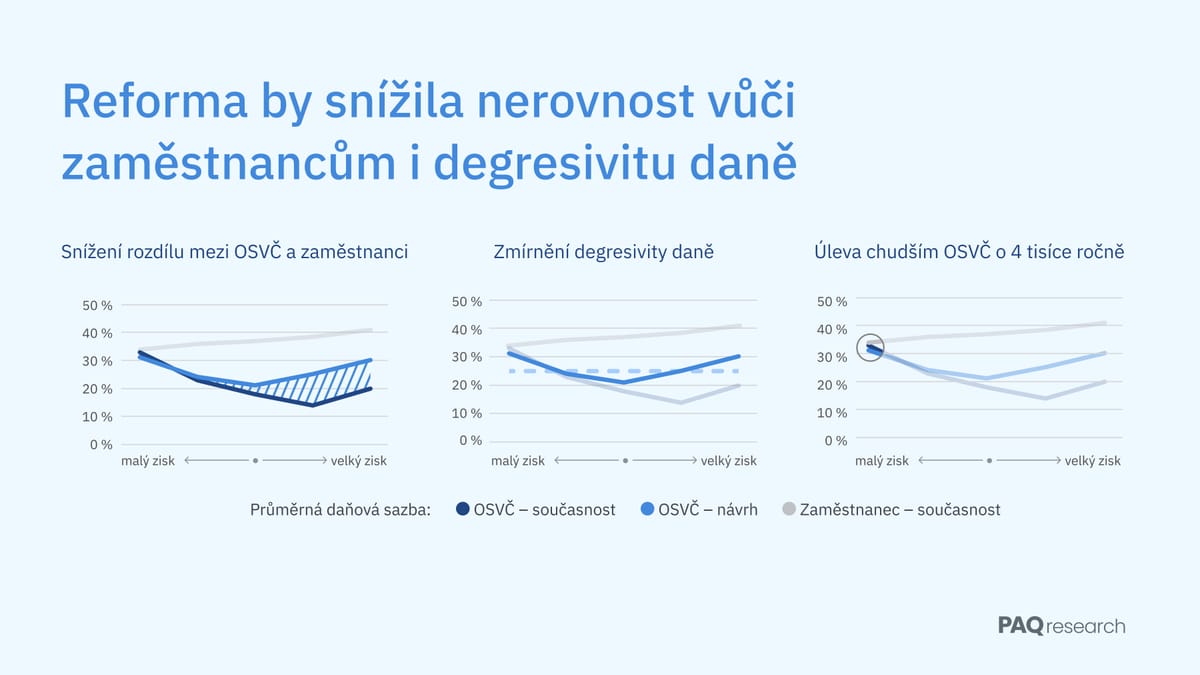

Nízkopříjmoví platí procentuálně nejvíc

Zatímco vysokopříjmové OSVČ daňový systém výrazně zvýhodňuje, nízkopříjmoví čelí opačné situaci. Jejich zatížení se může blížit i vysoké úrovni zaměstnaneckých odvodů. Důvodem jsou minima pojistného, které hlavní OSVČ musí odvádět nezávisle na příjmu.

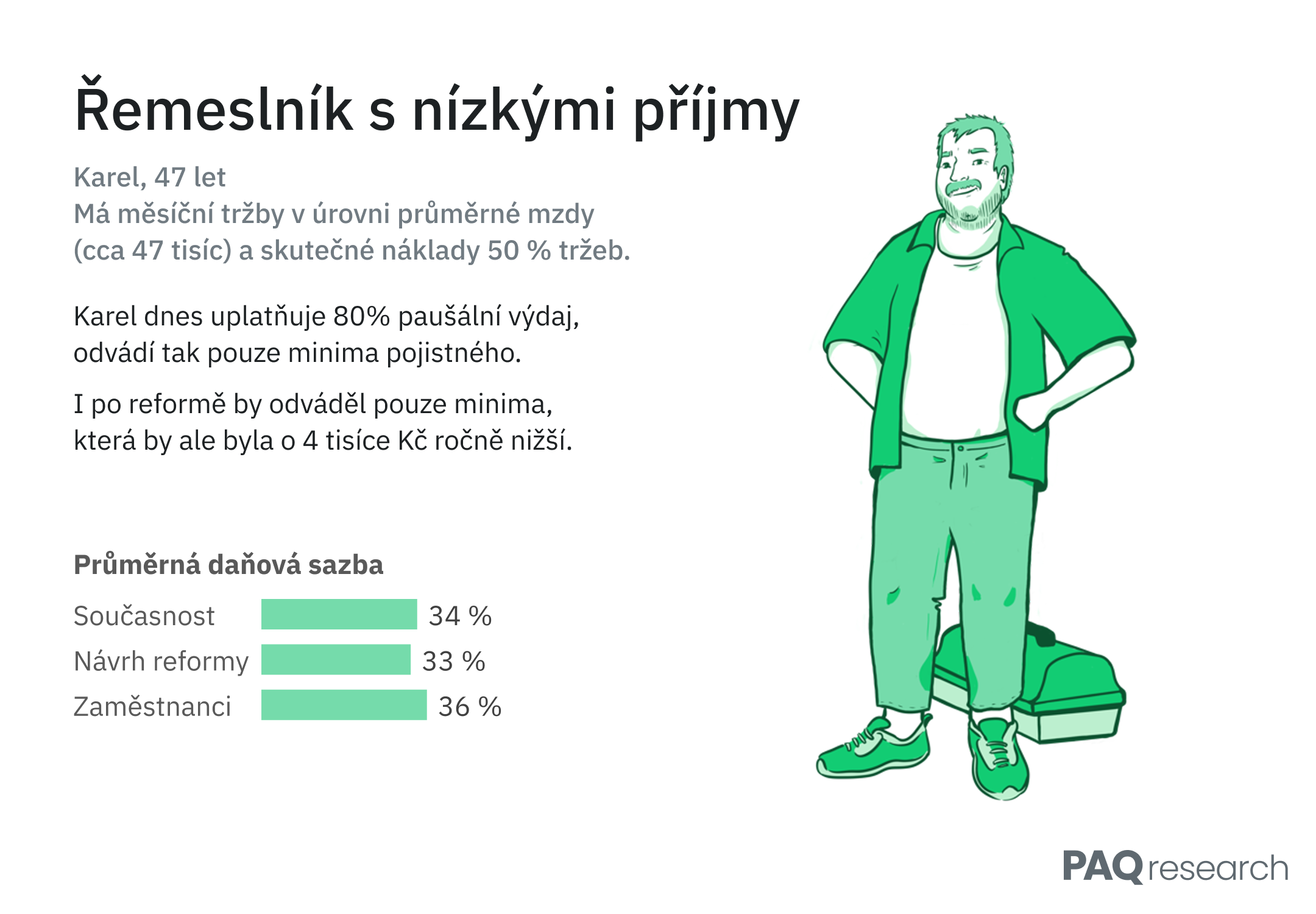

V roce 2025 činí minima necelých 8 tisíc Kč měsíčně. Pro OSVČ s tržbami v úrovni průměrné mzdy (přes 46 000 Kč) a skutečnými náklady 50 % to znamená průměrnou daňovou sazbu 34 % ze zisku.[[3]] Regrese – vyšší míra zdanění nízkopříjmových – platí pro celou populaci OSVČ, jak ukazuje graf níže.

„Degresivním daněním OSVČ vytahujeme dost peněz z chudších regionů, na druhé straně naopak vytváříme daňovou výjimku pro Prahu a velká města, kde se koncentrují vysokopříjmové kancelářské profese. Každou výjimku navíc musíte dohnat jinde. V českém případě jde i o skryté zvyšování zátěže nízkopříjmových zaměstnanců kvůli nevalorizaci slev. To dále negativně dopadá na chudší regiony, rodiny i trh práce,” popisuje sociolog Daniel Prokop.

Nízkopříjmové OSVČ navíc často pracují v prekérních podmínkách – s nižší jistotou, ochranou i výdělky. Práce „na IČO“ bývá zaměstnavateli využívána jako levnější náhrada pracovního poměru bez dovolené nebo výpovědní lhůty.

I kvůli tomu má 23 % hlavních OSVČ tržby pod 20 tisíc měsíčně (úroveň minimální mzdy), zatímco u zaměstnanců je to jen 15 %. Řešením by bylo nejen lepší vymáhání pracovního práva, ale i například lepší rekvalifikační programy pro zajištění stabilnější práce.

Návrhy reformy

Navrhujeme úpravy systému zdanění OSVČ, které omezí zvýhodnění vysokopříjmových OSVČ a sníží zatížení nízkopříjmových OSVČ:

Realističtější paušální výdaje

- OSVČ s 60% paušálem tvoří různorodou skupinu. Medián reálných výdajů se u kancelářských živností[[4]] pohybuje kolem 16 %, u ostatních 39 %.

- Navrhujeme rozdělení skupin a snížení paušálu zhruba o 10 procentních bodů nad úroveň mediánu, viz tabulka níže.

- I po změně by podle odhadů dvě třetiny OSVČ režim paušálních výdajů dále využívaly.

| Typ OSVČ | Současný paušál | Skutečné výdaje (medián) | Návrh reformy |

|---|---|---|---|

| Řemeslné a zemědělské živnosti | 80 % | 50 % | 60 % |

| Kancelářské živnosti | 60 % | 16 % | 30 % |

| Další živnosti | 60 % | 39 % | 50 % |

| Jiné podnikání | 40 % | 21 % | 30 % |

| Pronájem | 30 % | n/a | 40 % |

Reprezentativní výběrové šetření PAQ Research 2024 (řemeslné a zemědělské živnosti N = 145, kancelářské živnosti N = 380, další živnosti N = 263, jiné podnikání N = 158). Zjišťování výdajů více metodami, pro odhad využity pouze konzistentní odpovědi ziskových OSVČ s tržbami pod 2 miliony.

Omezení paušální daně

- Původní záměr paušální daně bylo usnadnění administrativy OSVČ – řemeslníkům, obchodníkům, provozovatelům pohostinství, kteří mají hodně faktur a účtenek. Navrhujeme omezit využití paušální daně jen na tyto typy činnosti.

- Zároveň navrhujeme zvýšit měsíční platbu na 9 842 Kč, což odpovídá odvodům zaměstnanců z minimální mzdy.

- Limit tržeb by byl snížen na 1 milion Kč. Tak byla paušální daň nastavená do roku 2022. Zachování limitu navrhoval NERV jako jedno z úsporných opatření.

Snížení minim zdravotního pojistného

- Navrhujeme, aby minima zdravotního pojištění hlavních OSVČ byly na úrovni platby zaměstnanců s minimální mzdou. Jednalo by se o snížení o cca 300 Kč na 2 808 Kč měsíčně. To by srovnalo výpočet minim pojistného mezi sebou (minimální základ pro zdravotní pojistné OSVČ je dnes 50 % průměrné mzdy, ale pro sociální pojištění 35 %).

- Naopak podporujeme plánované zvýšení minim sociálního pojistného vzhledem ke snaze zajistit důstojné důchody OSVČ.

Systemizace vyměřovacích základů

- Navrhujeme snížení vyměřovacího základu na daň z příjmů ze 100 % účetního zisku na 75 %.

- To by srovnalo výpočet daně z příjmů OSVČ se zaměstnanci, u kterých se sazba daně aplikuje na hrubou mzdu (bez pojistného zaměstnavatele), zatímco u OSVČ na celý účetní zisk včetně pojistného.

- Vyměřovací základ na pojistné OSVČ naopak navrhujeme zvýšit na 65 % účetního zisku (z 50 %, resp. 55 %).

- To by udělalo odvody OSVČ konzistentnější se zaměstnanci a zvýšilo výměru důchodů OSVČ vůči zaplaceným odvodům.

Cílenější úlevy pro vedlejší OSVČ

- Vedlejší OSVČ – které jsou zároveň zaměstnanci, studenti či důchodci – jsou osvobozeny od platby sociálního pojištění do účetního zisku v úrovni cca 112 tisíc Kč (cca 280 tisíc Kč tržeb při 60% paušálu). Osvobození nemá u zaměstnanců na HPP ekvivalent a umožňuje snížení míry zdanění až na 3 %.[[5]] Navíc při překročení rozhodného příjmu musí OSVČ doplatit sociální pojistné za veškerý zisk. Skok ve zdanění výrazně motivuje k zatajování příjmů nad tuto hranici. Navrhujeme tedy osvobození zrušit.

- Jako náhradu navrhujeme pro vedlejší OSVČ bez souběhu se zaměstnáním – tedy například studenty a důchodce – sníženou sazbu sociálního pojistného o 5 p. b. Sleva by srovnala postavení OSVČ se zaměstnanci na částečný úvazek, jejichž zaměstnavatelé si mohou takto sníženou sazbu uplatnit. Důchodci by si mohli navíc uplatnit již existující slevu 6,5 p. b.

- Přivydělávající OSVČ by také měly mít možnost využít osvobození od daně a pojistného do 50 tisíc Kč tržeb. Ekvivalentem by bylo již existující osvobození od zdanění příjmů ze zaměstnání do 50 tisíc Kč, pro které se nemusí podávat daňové přiznání.

Dopady na jednotlivce, trh práce, rozpočet

Navrhovaná reforma by částečně narovnala míru zdanění mezi různými typy pracovníků. To ilustrujeme na následujících modelových příkladech.

Změny by mírně ulevily 36 % všech OSVČ. Pomohlo by to zejména nízkopříjmovým, kterým by se snížila minima zdravotního pojistného. Roční úspora dělá 4 tisíce Kč.

Odvody by se naopak zvýšily 60 % převážně středně- a vysokopříjmových OSVČ. Roli hrají realističtější paušální výdaje a omezení paušální daně. U horních dvou pětin OSVČ by se průměrná daňová sazba zvýšila o cca 10 p.b.

Rozdíl ve zdanění mezi zaměstnanci a většinou OSVČ by i po reformě zůstal – kromě nízkopříjmové pětiny – alespoň 10 p. b.

Jak odhadujeme distribuční a fiskální dopady

Pro odhad dopadů na reálnou populaci OSVČ jsme vybudovali vlastní mikrosimulační model. Datovým základem pro tento model jsou daňová přiznání reprezentativního vzorku OSVČ poskytnutých Generálním finančním ředitelstvím. Do těchto dat jsme doplnili chybějící údaje z výběrového šetření, například o skutečných výdajích OSVČ. Modelem odhadujeme, jaký mají OSVČ skutečný zisk a jaké odvody by zaplatily v současnosti a v případě navrhované reformy.

Reforma by mohla vybrat 25 mld. Kč navíc do veřejných rozpočtů oproti výběru v roce 2024. To by činilo 25% zvýšení z cca 100 mld. Kč celkových odvodů od OSVČ. Do systému sociálního pojištění by z toho šlo 19 mld. Kč.

Odhad nezahrnuje možné změny chování OSVČ, jako jsou přechody do zaměstnání, častější zatajování tržeb, vyšší administrativní náklady či nižší výběr nepřímých daní kvůli poklesu čistého příjmu. I při zahrnutí všech efektů odhadujeme, že by dodatečný výběr odvodů od OSVČ byl alespoň 22 mld. Kč.

Celý systém potřebuje revizi

Reforma by vedla k férovějšímu zdanění práce s méně pokřiveným trhem práce a omezenou motivací ke švarcsystému. Vyšší výběr do veřejných rozpočtů by znamenal pokles čistého příjmu většiny OSVČ, vyšší odvody by se však OSVČ částečně vrátily ve vyšších důchodech.

Dodatečné odvody by navíc mohly financovat důležité reformy. Jednou z nich je snížení zdanění nízkopříjmových zaměstnanců. To by zvýšilo motivaci k (legální) práci a pomohlo tak k silnějšímu trhu práce. Druhou je snížení zdanění firem rychlejšími odpisy na kapitálové výdaje, které by motivovaly firmy k reinvestici jejich zisku a ekonomickému růstu.

Existují nicméně i další oblasti daňového systému, které potřebují reformu. Zdanění nemovitostí dopadá disproporčně na nízkopříjmové a dalo by se nastavit tak, aby více motivovalo k pronajímání a výstavbě. Systematičtější zdanění alkoholu by také mohlo přinést dodatečné příjmy do rozpočtu a omezit nadměrné pití, které stojí veřejné rozpočty desítky miliard ročně.

Podporují reformu

Nerovnosti ve zdanění OSVČ představují problém na našem trhu práce, který je i jednou z příčin švarcsystému. Jakkoli se právo snaží švarcsystém potírat, není v tom moc úspěšné. Navrhované reformy by mohly podstatně omezit motivaci ke švarcsystému, a tím vylepšit vymáhání pracovního práva v České republice. – Jakub Tomšej, Právnická fakulta Univerzity Karlovy

Stát je zodpovědný za vytvoření férových podmínek pro podnikání. Mezi základní pilíře funkčního státu patří transparentní daňový systém. Současný stav, dle mého názoru, výrazně znevýhodňuje zaměstnance oproti „ičařům“, zejména v kancelářských profesích. Nerovnováha pak pokřivuje trh práce a stát ve výsledku přichází o miliardy korun, které pak chybí v rozpočtu. Nerovnost by se měla začít narovnávat. Není však nutné jít „po krku“ ičařům – to vůbec ne. Důležité je spíše správné rozlišení mezi těmi, kteří živnostníky ze své podstaty být prostě musí, což se týká většiny řemesel a přidružených služeb, a těmi, kteří „jen“ paušálně a výhodně zdaňují své příjmy. Mezi „ičaři“ jsou zkrátka rozdíly, na které je nutné brát v systému daní ohled. – Martin Palička, Etnetera Group

Při zavádění kompletně nového daňového systému v první půli devadesátých let dávalo smysl podpořit výrazně OSVČ jakožto nositele ekonomické samostatnosti a pružnosti ve vznikající tržní ekonomice. Cíl se podařilo naplnit. Dnes jsme ovšem o 30 let dále a ekonomika i veřejné finance čelí novým velkým výzvám. Považuji proto za nezbytné najít ve společnosti a u tvůrců hospodářských politik odvahu otevřít mnoho historických "tabu". Studie PAQ Research dává dobrý návod na to, co je potřebné udělat a jaké to přinese dopady. Benefitovat z předložených návrhů bude celá společnost. – Vladimír Bezděk, poradce prezidenta Petra Pavla a bývalý člen NERV

Motivace ke švarcsystému je dle našich zkušeností silná a existuje také častý doprovodný mechanismus, který vede k udržování nízkých mezd v Česku. Část kmenových zaměstnanců v některých typech činností (obchod, realitní makléři, pojišťovnictví, marketing, média i obligátní IT atd.) při požadavku na zvýšení mzdy dostává místo toho nabídku přejít na IČO při zachování stejné výše “hrubé mzdy”. Zůstane jim mírně více, firma zároveň výrazně ušetří. Uměle se tím snižují mzdové náklady, křiví pracovní trh a udržuje tlak na nižší mzdy zbytku zaměstnanců. Samozřejmě to pak dané zaměstnance ve švarcsystému poškozuje kvůli dlouhodobě kvůli nižšímu základu pro výpočet mateřské, důchodů atd. – Tomáš Ervín Dombrovský, expert na trh práce, analytik v Alma Career

Zdanění OSVČ je dlouhodobě diskutovaným tématem, dosud však chyběla solidní data. Studie PAQ Research a RILSA deficit poprvé systematicky řeší – na základě unikátních dat přináší nejen analýzu, ale i konkrétní návrhy, jak systém narovnat. Ne všechny návrhy musí mít automatickou podporu, jako celek ale směřují k vyšší efektivitě, spravedlnosti a odstranění neodůvodněných rozdílů mezi typy pracujících. – Robert Jahoda, vedoucí Katedry veřejné ekonomie na Masarykově univerzitě

Studie byla vypracovaná ve spolupráci s RILSA, za kterou se podíleli Filip Pertold, Michal Šoltés a Eva Hromádková. Za poskytnutí anonymizovaného vzorku dat z daňových přiznání děkujeme Generálnímu finančnímu ředitelství.

[[1]]: Daně z příjmu a povinné pojistné jako % svého odhadovaného skutečného zisku

[[2]]: Nataša Kump, Institute for Economic Research (Slovinsko); Justyna Klejdysz, University of Munich a Ifo Institute (Polsko); Petra Reszkető, Budapest Institute for Policy Analysis (Maďarsko); Maximilian Bloemer, Ifo Institute (Německo); Michael Fuchs, European Centre for Social Welfare Policy and Research (Rakousko).

[[3]]: Při využití 80% výdajového paušálu. Tato OSVČ zaplatí nulovou daň z příjmu.

[[4]]: Profesní, vědecké a technické profese, administrativa, IT, pěněžnictví a pojišťovnictví, vzdělávání, veřejná správa.

[[5]]: Při tržbách 100 tisíc Kč, žádných skutečných nákladech a paušálu 60 % činí jediný odvod 2 700 Kč na zdravotním pojistném za celý rok.