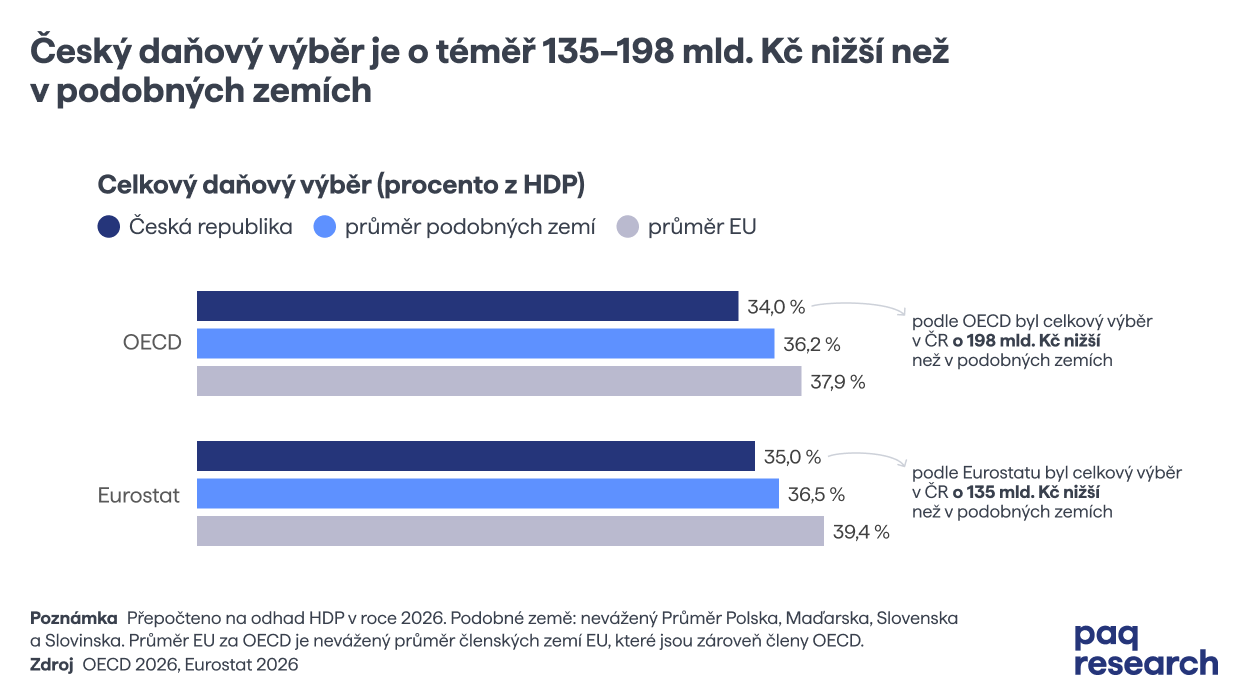

Česko vybírá na daních v přepočtu o 135 až 198 miliard méně než podobné země

Důvodem je relativně nízké zdanění spotřeby a majetku. Práci a firmy naopak daníme stejně či více.

Česko vybírá na daních v poměru k HDP o 135 až 198 mld. Kč méně než podobné země. Nadměrně přitom spoléháme na daně, které mají horší ekonomické dopady. Ukazují to aktualizovaná data Eurostatu a OECD, která doplňují důležitý kontext do aktuálních debat o nutných investicích, rostoucím státním dluhu a výši daní. (Obě instituce se v přesné částce rozcházejí kvůli odlišné metodice.)[[1]]

[[1]]: Pro celkový výběr preferujeme data OECD, která jsou metodicky blíže statistikám Ministerstva financí ČR (MF). Rozdíly mezi metodikami MF, OECD a Eurostatu rozebíráme v metodické části.

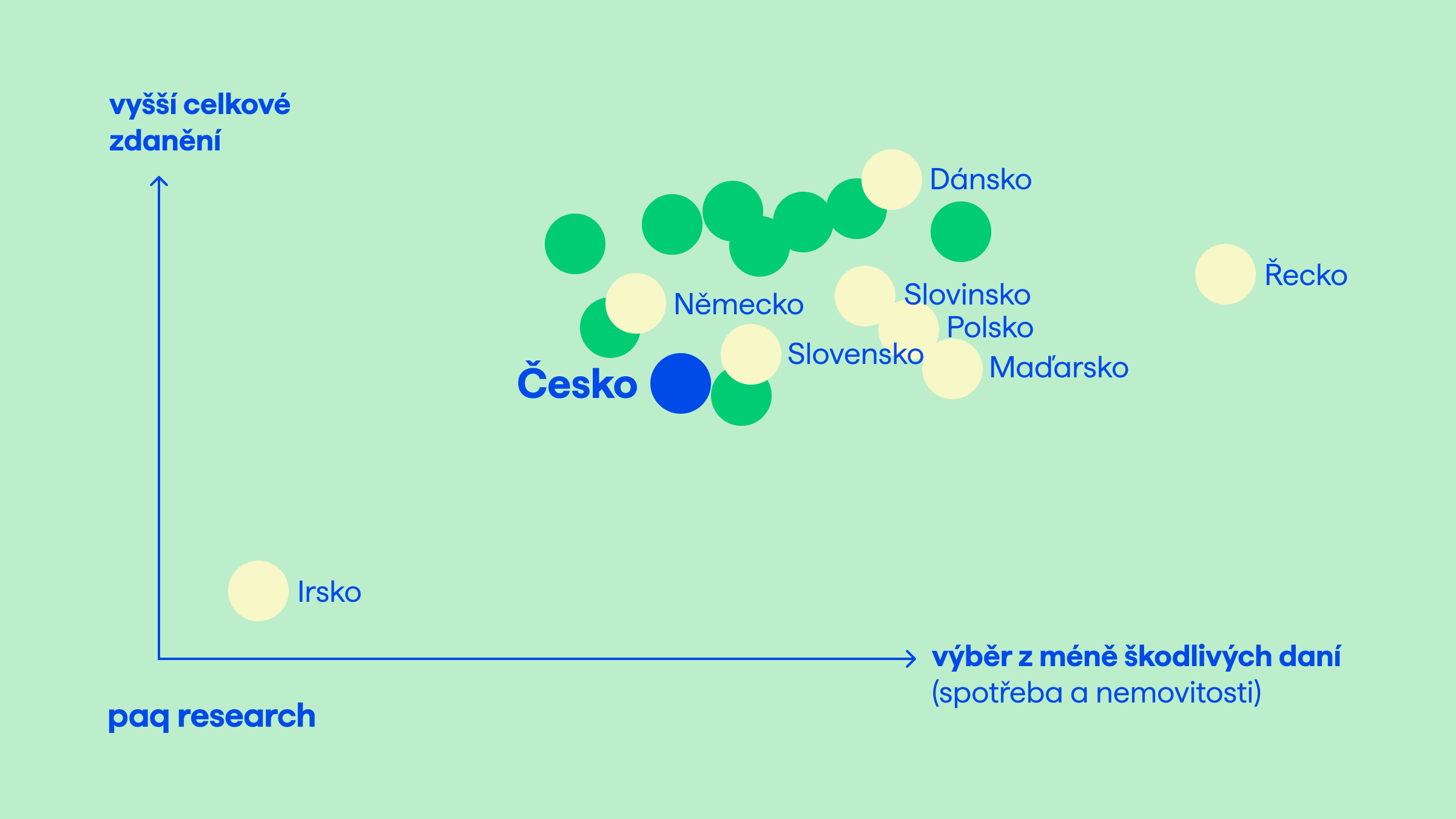

Mezi podobné země řadíme Slovensko, Polsko, Maďarsko a Slovinsko, které mají obdobnou strukturu ekonomik. Ve srovnání s průměrem EU je rozdíl ještě výraznější — Česko vybírá na daních v poměru k HDP o 351 až 395 mld. Kč méně. Mezi 22 unijními zeměmi v OECD máme třetí nejnižší daňový výběr (nad Litvou a Irskem).

Celkový výběr daní v Česku dle OECD vzrostl z 33,7 % HDP v roce 2023 na 34,0 % v roce 2024, a to kvůli tzv. konsolidačnímu balíčku. Ani tyto reformy však nevrátily výběr daní na předcovidovou úroveň z roku 2019, kdy činil 34,2 % HDP.

S jakými zeměmi bychom se měli srovnávat?

Výběr daní v Česku srovnáváme s průměrem Slovenska, Polska, Maďarska a Slovinska, které mají podobnou strukturu a úroveň ekonomiky a majetek domácností. Srovnání s evropským průměrem uvádíme také, ale kvůli zahrnutí vyspělých ekonomik může být zavádějící. Například výběr ze zdanění práce je v západní Evropě vyšší kvůli většímu podílu pracovní síly na HDP a zdanění soukromých penzí. Podobně je ve vyspělejších zemích vyšší objem majetku domácností a není tak překvapivé, že tyto země vybírají více z majetkových daní.

Relativně nízký výběr daní se kombinuje s vyššími výdaji, což vede k růstu zadlužení veřejných financí. To od roku 2019 vzrostlo z 29,6 % na 45,6 % HDP, jak odhaduje Ministerstvo financí pro rok 2026. Relativně nízký výběr daní vedle růstu zadlužení omezuje i prostor pro důležité investice, například do vzdělávání.

Český daňový mix

Důvody pro relativně nižší výběr ukazuje analýza daňového mixu.

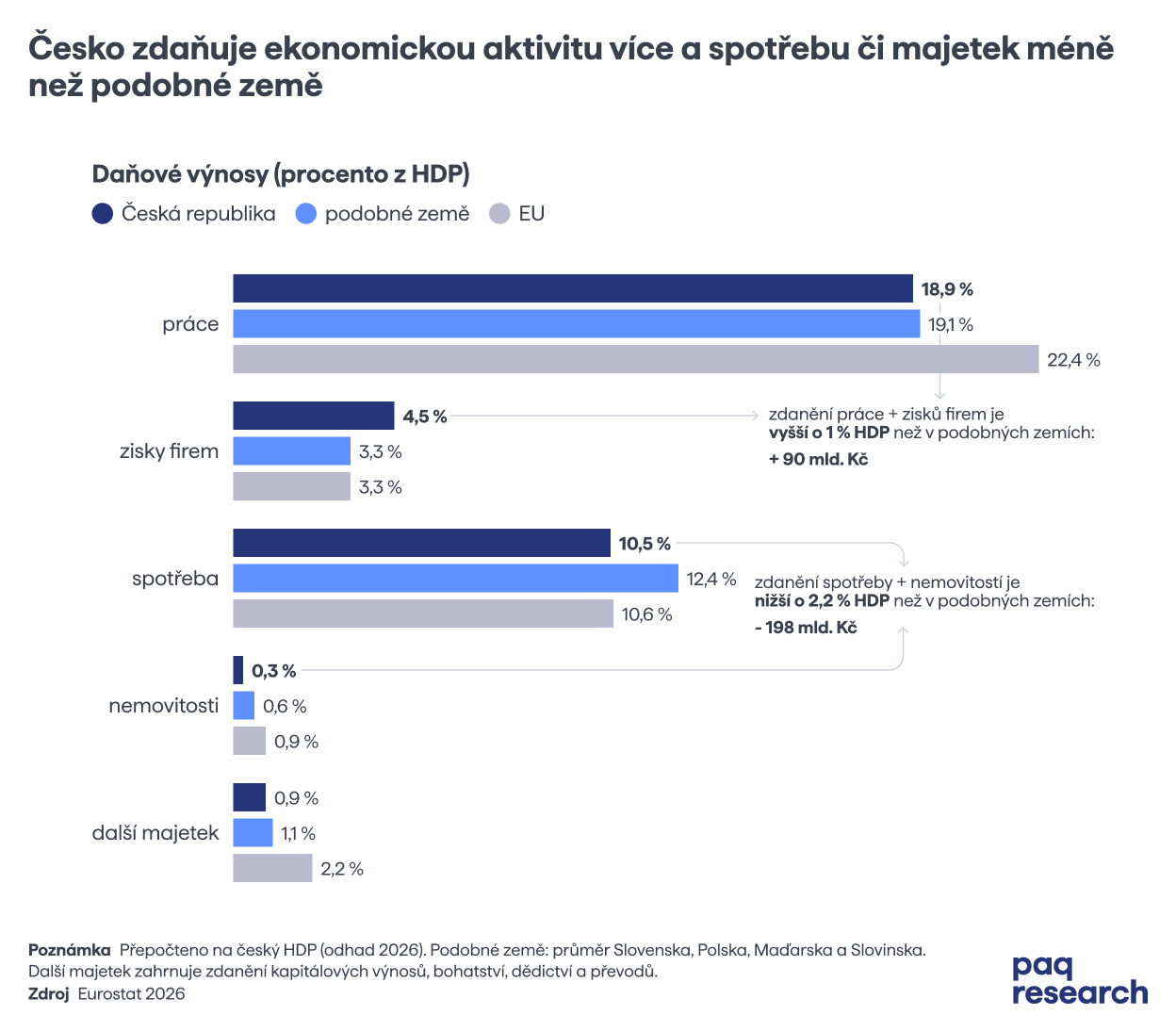

Česko většinu (54 %) svých daňových příjmů podle Eurostatu získává ze zdanění práce. To zahrnuje nejen většinu daně z příjmů fyzických osob (DPFO), ale zejména sociální a zdravotní pojištění placené zaměstnanci, jejich zaměstnavateli a OSVČ.

Necelou třetinu daňových příjmů tvoří zdanění spotřeby, tj. DPH a spotřební daně. Následuje zdanění zisků firem prostřednictvím daně z příjmů právnických osob (DPPO). Zdanění majetku – nemovitostí a kapitálových výnosů – je relativně zanedbatelné.

Mezinárodní srovnání mixu

V mezinárodním srovnání Česko relativně víc zatěžuje příjmy z práce a zisky firem. Vybírá na nich o 1,0 % HDP víc než podobné země. Literatura přitom považuje tyto daně za ekonomicky škodlivější, protože demotivují od tvorby hodnoty.

Oproti tomu méně škodlivé daně – zdanění nemovitostí a spotřeby – máme v Česku o 2,2 % HDP nižší (198 mld. Kč).

Výběr ze spotřeby navíc historický klesá (z 11,3 % HDP v roce 2019 na 10,5 %), i protože se v důsledku inflace snižuje reálná hodnota spotřebních daní. Sazba z piva se například nevalorizovala od roku 2010 a vůči průměrné mzdě je dnes na zhruba třetinové hodnotě.

Český daňový mix je tak relativně neefektivní. Posun daňového mixu o 1 p. b. od zdanění práce a zisků firem směrem ke spotřebě a majetku může být spojen s nárůstem HDP až o 0,31 %, ukazuje studie OECD zkoumající 34 zemí po dobu 35 let.

Samotná struktura daňových výnosů navíc nezachycuje neefektivity uvnitř jednotlivých kategorií. Relativně velkou část zdanění práce nesou nízkopříjmoví zaměstnanci, což je může odrazovat od legální práce. Naopak vysokopříjmové kancelářské OSVČ platí ve srovnání se zaměstnanci několikanásobně méně, což motivuje ke švarcsystému.

Doporučení

Na špatně nastavený daňový mix opakovaně upozorňují i mezinárodní instituce. OECD ve své ekonomické zprávě o Česku z roku 2025 doporučuje přesunout část daňové zátěže ze sociálního pojištění směrem k daním z nemovitostí a nepřímým daním, a to včetně ekologických daní. Podobný problém identifikuje i Evropská komise.

Daňové reformy v Česku mohou podporovat růst, omezovat chudobu, omezit neférové výjimky a přitom vybírat dost na investice a služby, ukazuje naše studie Chytřejší daně. Návrhy pro většinu relevantních daní jsme připravili ve spolupráci s Centrem veřejných financí a think-tankem IDEA při CERGE-EI. Studii doprovází i online kalkulačka, kde si může každý navrhnout vlastní daňový mix.

Metodologie a zdroje

Analýza daňového mixu vychází z dat Eurostatu za rok 2024, který umožňuje detailnější třídění daňových příjmů. Daně klasifikujeme podle základu zdanění: práce, spotřeba, zisky firem a držení majetku.[[2]]

[[2]]: OECD naopak agreguje daňové příjmy podle právní formy, a nelze tak přímo rozlišit, kolik se vybírá z práce oproti kapitálu, protože daň z příjmů fyzických osob zahrnuje příjmy ze zaměstnání, podnikání i kapitálu.

Kategorie Eurostatu jsme seskupili do pěti skupin dle následujícího klíče:

Kategorie daňového mixu a jejich zdroje v Eurostatu

| naše kategorizace | zdroj Eurostatu |

| práce (práce zaměstnanců a OSVČ) | tabulka 43: Taxes on labour tabulka 59: Taxes on capital – Income of self-employed |

| nemovitosti (reálný majetek domácností) | tabulka 75: Recurrent taxes on immovable property |

| další majetek (kapitál, bohatství, dědictví, převody) | tabulka 57: Taxes on capital – Income of households tabulka 61: Taxes on capital – Stock of capital tabulka 75: Taxes on property – Recurrent taxes on immovable property (odečítáme, abychom nemovitosti nezařadili dvakrát) |

| spotřeba (DPH, spotřební daně atd.) | tabulka 39: Taxes on consumption – Total |

| zisky firem (korporátní zdanění) | tabulka 55: Taxes on capital – Income of corporations |

Tabulka 43 zahrnuje vedle odvodů zaměstnanců a zaměstnavatelů také zdravotní pojištění, které stát hradí za tzv. státní pojištěnce, tedy ekonomicky neaktivní osoby: důchodce, děti, studenty, nezaměstnané a další. Tyto platby plynou ze státního rozpočtu do zdravotních pojišťoven, které jsou v systému národních účtů ESA 2010 součástí sektoru vládních institucí. Eurostat je proto eviduje jako příjem veřejného sektoru z kategorie práce, protože celý systém zdravotního pojištění je historicky provázán se zaměstnáním a odvody z pracovní činnosti. V praxi to mírně zvyšuje českou hodnotu v kategorii práce oproti zemím s jiným modelem financování zdravotnictví.

Tabulka 59 zachycuje daně a odvody OSVČ. Eurostat ji standardně řadí pod kapitálové příjmy, protože příjmy ze samostatné výdělečné činnosti jsou v ekonomickém smyslu podnikatelské. Do kategorie práce ji napříč zeměmi zahrnujeme záměrně, protože v českém kontextu OSVČ z velké části funkčně nahrazují zaměstnanecký poměr.

Data OECD využíváme pouze pro srovnání složené daňové kvóty, tedy toho, kolik veřejný sektor vybere na daních a odvodech jako celek.

MF, OECD i Eurostat uvádějí pro Česko odlišné hodnoty složené daňové kvóty: 32,1 %, 34,0 % a 35,0 %. Tyto rozdíly vycházejí z jiných metodických přístupů. MF tradičně počítá hotovostní metodou a zahrnuje příjmy ve chvíli, kdy fyzicky dorazí do státního rozpočtu. OECD a Eurostat pracují s akruální metodikou ESA 2010, kde se daně evidují v okamžiku vzniku povinnosti, nikoli zaplacení, což systematicky zvyšuje hodnotu přibližně o 2 procentní body oproti MF. MF samo přechází na metodiku ESA 2010 od roku 2025 a odhaduje kvótu 34,0 %, tedy shodně s číslem OECD za rok 2024.

Veškeré srovnání uvádíme jako podíl na HDP. Přepočty do korun vycházejí z odhadu nominálního HDP na rok 2026 dle Makroekonomické predikce MF z dubna 2026, tedy 8 988 miliard korun.