Nekoncepční daňové úlevy za 44 miliard. Počítáme dopady programového prohlášení

A ukazujeme, jak se lépe přiblížit vytyčeným cílům.

Ekonomické návrhy programového prohlášení vznikající vlády sledují vesměs dobré cíle. Chtějí zvýhodnit práci na částečný úvazek či motivovat k vyšším firemním investicím. Navrhovaná opatření v oblasti daní však naplňují tyto záměry pouze částečně a neefektivně; některá míří přímo proti vytyčeným cílům. Návrhy na snížení daní by navíc snížily příjmy rozpočtu o zhruba 44 mld. Kč ročně, a to i po zahrnutí opatření pro omezení daňových úniků (znovuzavedení EET či omezení úniků nadnárodních firem). To by společně s návrhy na zvýšení výdajů (například zvýšení výdajů na obranu či převod poplatků za obnovitelné zdroje na stát) prohloubilo již vysoké schodky veřejných financí. Cíl návratu k vyrovnaným rozpočtům, který si vznikající vláda vytyčila, by tak byl nesplnitelný.

V tomto policy briefu hodnotíme jednotlivé daňové návrhy a ukazujeme, jak se více přiblížit vytyčeným cílům prohlášení, včetně vyrovnanějších rozpočtů.

Velké úlevy firmám a rozšíření výjimek

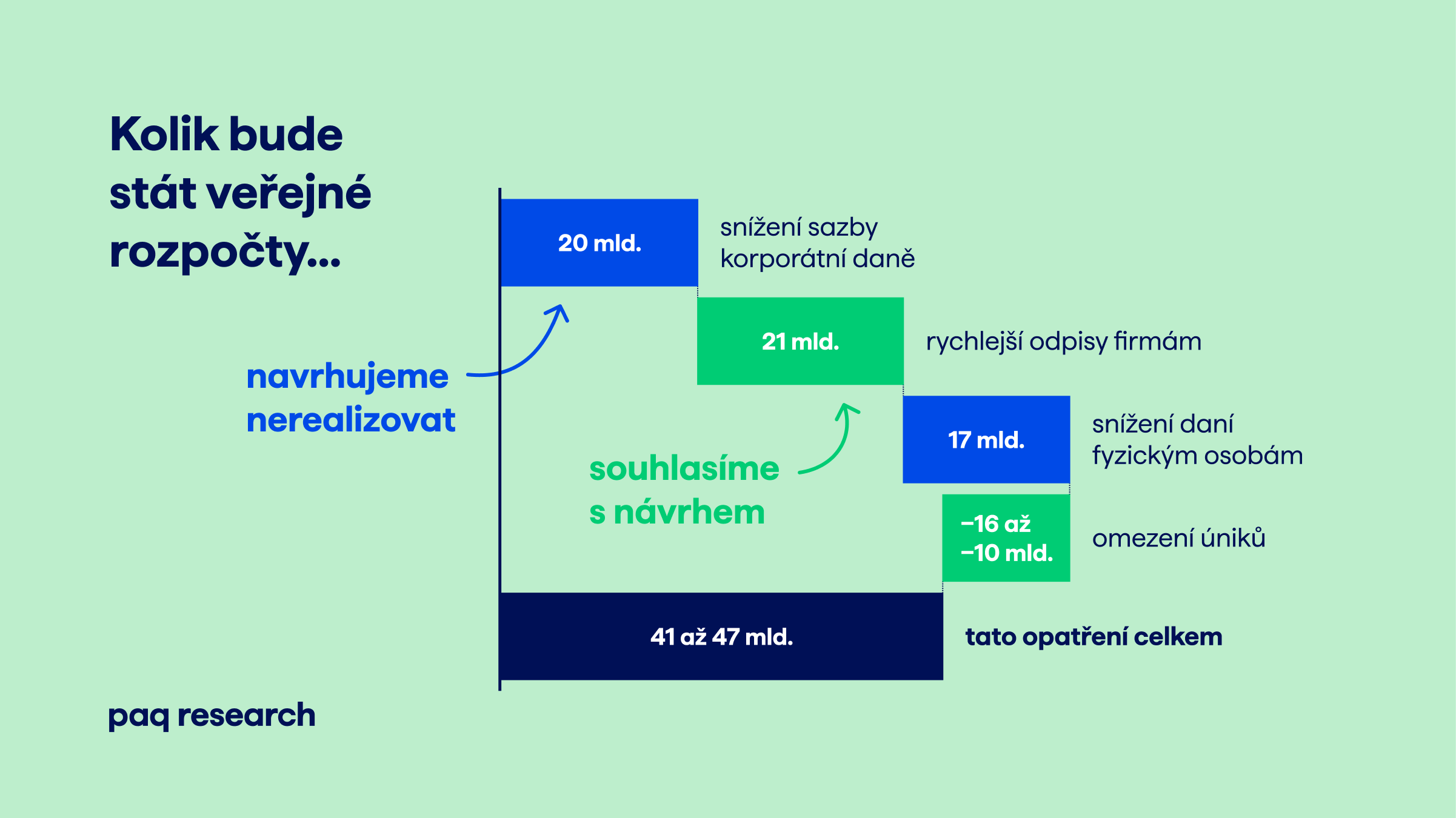

Nově vznikající vláda navrhuje výrazně snížit zdanění firem, znovu zavést selektivní úlevy ve zdanění práce, rozšířit výjimky v DPH a zrušit některá z dalších konsolidačních opatření končící vlády. Propad daňového výběru o téměř 60 mld. Kč by mohl být částečně vyvážen opatřeními proti únikům na DPH a dani z příjmů.

Snížení firemních daní

Vláda navrhuje rychlejší odpisy kapitálových investic. Okamžité odpisy z DPPO zvyšují atraktivitu investic, protože přibližují daňový odečet investice v čase – firmy si tak například nemusí tolik půjčovat. Jsou tak efektivním způsobem, jak motivovat firmy reinvestovat svůj zisk a tím rozšířit či zefektivnit svůj provoz, například instalací vybavení s nižší energetickou náročností. Opatření by také mohlo snížit odliv zisků z Česka.

Odpisy jsou však nákladným opatřením. Vládní návrh nespecifikuje detaily opatření, ale například náklad okamžitých odpisů na 1.–3. skupinu investic (stroje a zařízení) by mohl činit 21 mld. Kč.[[1]] Z důvodu nákladnosti odpisů například Velká Británie jejich zavedení rozpočtově kompenzovala zvýšením hlavní sazby DPPO o 6 p.b.

[[1]]: Jedná se o průměrný roční náklad v prvních 10 letech.

Vládní návrh však jde opačným směrem – zároveň totiž navrhuje snížení sazby DPPO na 19 %, což by stálo rozpočty navíc 20 mld. Kč ročně.[[2]] Už dnes patříme mezi půlku unijních zemí s nižší sazbou a jsme tedy mezinárodně kompetitivní. Evidence z nedávného snížení korporátních daní ve Spojených státech navíc ukazuje, že snížení sazeb DPPO má relativně omezený pozitivní dopad na ekonomiku. Část daňové úlevy totiž zvyšuje výnosnost již instalovaného fixního kapitálu a nezvyšuje tak motivaci k dalším investicím.

[[2]]: Odhad již zahrnuje možnou reakci nižších úniků a vyšší ekonomické aktivity v důsledku nižší sazby.

Selektivní podpora rodin

Návrh programu slibuje návrat několika specifických slev ve zdanění příjmů fyzických osob. Problematické je navrhované rozšíření slevy na nepracující/ho manžela/ku bez omezení věkem dítěte, což zavedl konsolidační balíček. Když se druhý z manželů rozhodne vrátit do práce, rodina ztratí na tuto slevu nárok, a tím přijde o podporu 25 tisíc ročně. Kvůli této demotivační slevě si mohou rodiče návrat rozmyslet. To má negativní efekt na zapojení žen na trh práce, které je v období péče o děti výrazně nižší než průměr EU. Navrhované rozšíření slevy by tento problém zhoršilo.

Podobně je to se znovuzavedením školkovného. To by mohlo motivovat k umístění do školky a uvolnění času na práci. Vrátilo by však absurdní situaci, kdy stát vybírá peníze na školném ve školkách, které pak odpouští v daních. Sleva by navíc nepomohla nízkopříjmovým, kteří školné neplatí (pokud čerpají příspěvek na dítě) nebo by slevu kvůli nízkým příjmům nevyčerpali. V případě znovuzavedení slevy by alespoň dávalo smysl ji omezit na rodiče s dítětem do 3 let, pro které neexistuje garance místa ve školce a kde má zvýšená motivace k umístění dítěte největší dopad.

Lepší alternativou k těmto dílčím slevám by byla dodatečná sleva na dítě do tří let. Tu by si pracující mohl uplatnit, ať už manžel/ka pracuje, nebo ne. Dosáhly by na ni navíc samoživitelky, které žádného nepracujícího manžela nemají a tudíž současnou slevu nečerpají. Další možnou úpravou by byl převod nevyčerpané slevy na poplatníka do bonusu. Zvýhodnil by pracující na částečný úvazek s příjmy pod minimální mzdou, kteří slevu na poplatníka dnes nemohou vyčerpat a platí tak relativně vyšší daně. To by zvýšilo atraktivitu částečných úvazků.

Dohromady by tato dvě cílená opatření stála 6 mld. Kč ročně. To je stejně jako rozšíření slevy na manžela/ku, školkovné a dvě další menší slevy ve vládním návrhu – zvýšená sleva na čtvrté a další dítě a sleva na studenta. Naše opatření by však měla tu výhodu, že by pomohla všem rodinám s malými dětmi a zvýšila by motivaci k návratu do práce.

Nekoncepční snížení zdanění příjmů

Podobně nekoncepční úlevou by bylo zrušení zastropování volnočasových benefitů, které osvobozuje pouze jeden typ spotřeby. Proč by se permanentka do posilovny či prohlídka u zubaře měla platit z nedaněného příjmu (benefitu), zatímco jídlo a bydlení z příjmu zdaněného sazbou 60 %?[[3]] Navíc volnočasové benefity zřejmě čerpají spíše zaměstnanci s vyššími příjmy;[[4]] nízkopříjmoví by tak ze zrušení stropu mohli benefitovat méně. Zrušení by rozpočty navíc mohlo stát něco přes miliardu korun ročně.

[[3]]: Jedná se o celkovou mezní sazbu, tedy sazby DPFO (15 %), pojistného zaměstnance (11,6 %) a pojistného zaměstnavatele (33,8 %) na každý dodatečný 1 000 Kč nákladu práce.

[[4]]: Na základě inzerátů na Jobs.cz.

Podobný náklad by mohlo mít i osvobození spropitného v gastronomii. To by dle podporovatelů tohoto opatření pomohlo k legalizaci příjmů pracovníků v sektoru, pro které spropitné tvoří 20–50 % příjmů, ale které se typicky vyplácí nezdaněné v hotovosti.[[5]] Tento stav navíc znevýhodňuje restaurace, kde spropitné daní kvůli poctivosti nebo častějších platbám kartou. I z těchto důvodů je osvobozeno v některých zahraničních zemích, jako je Německo.

[[5]]: Dle Asociace malých a středních podniků a živnostníků ČR.

Spropitné lze však považovat za standardní, i když variabilní součást mzdy. Daňové osvobození se tak jeví jako nesystematická výjimka pro jeden konkrétní sektor, která by navíc mohla motivovat zaměstnavatele optimalizovat a vyplácet část mzdy ve „spropitném“. Pokud by se osvobození přece jen zavádělo, mělo by podléhat jasným limitům – např. celkový objem spropitného by neměl překročit 5 % obratu firmy a osvobození by se vztahovalo na zaměstnance na hlavním pracovním poměru do 20 % celkové mzdy. Ke zvážení je také osvobození od pojistného, ale zachování daně z těchto příjmů (formou srážkové daně).

Program dále navrhuje zastavit růst minim sociálního pojistného pro hlavní OSVČ. To by mohlo ulevit nízkopříjmovým OSVČ, které jsou dnes na rozdíl od těch vysokopříjmových významně zdaněny. Snížení odvodů sociálního pojistného ovšem sníží i výměru budoucích důchodů, která je pro OSVČ na minimech velmi nízká. Opatření navíc sníží odvody i daňově zvýhodněným OSVČ s vyššími příjmy s paušální daní, pro které se výše platby odvíjí od výše minim pojistného.[[6]] Celkově odhadujeme, že by zastavení růstu minim mohlo veřejné rozpočty stát 4 mld. Kč ročně.

[[6]]: Pro I. pásmo je platba sociálního pojistného 1,25násobek minima.

Lepším opatřením pro úlevu nízkopříjmových OSVČ by bylo snížit minimální vyměřovací základ zdravotního pojistného, který je pro OSVČ nesmyslně vysoko (50 % průměrné mzdy oproti současným 35 % u sociálního pojistného). Tato úleva by se dala v rozpočtu kompenzovat zvýšením plateb v rámci paušální daně pro OSVČ s vyšším příjmem.[[7]]

[[7]]: Například zvýšením daně z příjmu v I. pásmu ze symbolických 100 Kč alespoň na úroveň daně placené zaměstnancem s minimální mzdou (790 Kč v roce 2026)

Další snížení daní

Vládní program navrhuje sjednotit DPH v gastronomii na 12 % a zavést 0% DPH na léky na předpis, což by dohromady stálo rozpočty přes 3 mld. Kč ročně. Rozšířil by se tím seznam výjimek se sníženou či nulovou sazbou, jejichž cílem je snížit cenu pro nezbytné zboží a služby. Je otázkou, jestli je konzumace v restauraci opravdu nezbytný výdaj. Jak ukazuje Centrum veřejných financí, ze současných slev na DPH v gastronomii benefitují spíše osoby s vyššími příjmy. Léky na předpis nezbytné jsou, proto jsou již ve 12% snížené sazbě jako například potraviny. Navíc již existuje roční limit doplatků (například 500/1 000 Kč pro důchodce). Pokud by vláda chtěla dostupnost léků dále zvýšit, efektivnějším opatřením by mohlo být cílené snížení stropu na doplatky, například na osoby s invaliditou 1. stupně či příjemce sociálních dávek.

Poslední navrhovanou úlevou je zrušení automatické valorizace daně z nemovitých věcí. Ta dnes zajišťuje, že hodnota daně neklesá v čase s inflací bez toho, aniž by musela vláda pravidelně upravovat sazby. Na daních z nemovitostí vybíráme jen třetinu evropského průměru a zrušení valorizace by podíl vůči ostatním daním ještě snížilo. Zdanění nemovitostí přitom nemá tak negativní ekonomický efekt jako například zatížení práce.

Omezení úniků

Vládní program se zavazuje k nezvyšování jakýchkoliv daní. Navrhuje však konkrétní opatření pro boj s daňovými úniky. Jedním je elektronická evidence tržeb (EET), která je v zahraničí běžným nástrojem na omezení zatajování příjmů malých firem a živnostníků. Program dále zmiňuje zavedení povinné dokumentace pro nastavení převodních cen (tzv. „transfer pricing“) nadnárodních firem, což by mohlo do menší míry omezit úniky na DPPO.

Dopad obou opatření je nejasný a bude záviset na konkrétním nastavení opatření. Za určitých předpokladů by dodatečný příjem veřejných rozpočtů mohl být okolo 10–16 miliard. To by vyvážilo pouze část z téměř šedesátimiliardového snížení daní.[[8]]

[[8]]: Dopad „zavedení digitální daňové kobry“ a „rozšířené kompetence celní správy“ nevyčíslujeme kvůli nedostatečné konkrétnosti opatření.

Snížení daní v kontextu rostoucích výdajů

Snížení daní není v prohlášení kryté korespondujícím snížením výdajů. Program obsahuje dílčí úspory, jako je zavedení jednotného inkasního místa či reformu vězeňství, ale ty by snížily výdaje maximálně o nižší desítky miliard. Další návrhy nejsou specifické a tudíž nejsou vyčíslitelné (např. „snížíme provozní výdaje státu a omezíme nadbytečné agendy“). Další důležité reformy na výdajové straně – například nadfinancování velkých měst v rozpočtovém určení daní či roztříštěné školství – v programu chybí.

Na druhou stranu program zahrnuje specifické zvýšení výdajů o více než 100 miliard ročně. Patří sem splnění závazku NATO ohledně výdajů na obranu, financování vzdělávání na průměru OECD, zvýšení platů nebo převod poplatků za obnovitelné zdroje na stát. Pokud bychom k navrhovaným opatřením přičetli plánovaný schodek 286 mld. Kč v roce 2026, dostaneme se na deficit přes 400 mld. Kč.

Je tedy otázkou, jak nastupující vláda plánuje naplnit svou deklarovanou prioritu „odpovědného hospodaření s penězi daňových poplatníků“ a „návratu k vyrovnaným rozpočtům“.

Historicky se představitelé ANO upínali k vyššímu ekonomickému růstu a s tím spojeným růstem příjmů. Na to se však nedá spoléhat. I kdyby se ekonomický růst zvýšil o 1 p. b. navíc ročně – tedy o 85 mld. Kč – dodatečné příjmy by činily pouze okolo 30 mld. Kč (za každý rok, během kterého by ekonomika rostla rychleji).[[9]] To je o řád méně, než by činil deficit při plné implementaci vládních návrhů. Část z těchto příjmů by navíc „spolykaly“ dodatečné výdaje, které jsou na růst HDP či mezd navázané – například platy ve veřejné sféře, výdaje na obranu a částečně i důchody.

[[9]]: Vzhledem ke složené daňové kvótě (poměru daní k HDP) cca 35 %.

Současný růst českého HDP – 2,4 % – se navíc dostává podle odhadu ČNB na hranici svého potenciálu. Zvýšení růstu nad tuto úroveň by vyžadovalo vyšší produktivitu, nárůst pracovní síly nebo vyšší investice do fixního kapitálu. Stát takový růst může podpořit, například chytřejším zdaněním práce a firem. Vzhledem k nestabilitě globální ekonomiky a demografickému stárnutí populace je ale také možné, že se růstový potenciál celkově sníží.

Daně mohou být chytřejší

Pro alespoň částečné vyrovnání veřejných rozpočtů je nutné omezit nekoncepční daňové úlevy. Námi navrhované alternativy vládních úlev, které nastiňujeme v diskuzi výše, by rozpočty místo vládních 44 mld. Kč stály méně než 10 mld. Kč.

Vzhledem k současnému schodku a plánovaným výdajům se však jeví jako nezbytné spíše zvýšení daní. Oblasti, kde by takové zvýšení nemuselo mít významný negativní ekonomický dopad, zahrnují hlavně omezení výjimek a nesystematických úlev:

- Děravé spotřební daně na neřesti: Česko je jediným importérem vína v EU bez zdanění a hodnota spotřební daně na pivo vůči průměrné mzdě klesla na 30 % své hodnoty před 15 lety. I to vede k rizikové konzumaci alkoholu a vysokým nákladům ve zdravotnictví, na které upozorňuje i programové prohlášení vlády.

- Nízké zdanění nemovitostí v oblastech s vysokou hodnotou pozemku: Ekonomové hodnotí zdanění pozemků jako ekonomicky nejefektivnější daň, protože neomezuje nabídku na trhu. Navzdory tomu vlastníci nejhodnotnější pětiny nemovitostí v Česku dnes ročně na dani z nemovitostí odvedou pouhých 0,025 % z hodnoty nemovitosti.[[10]] To je několikrát méně, než odvádí zdejší chudší vlastníci či vlastníci podobných nemovitostí v zahraničí.

- Zvýhodnění vysokopříjmových OSVČ vůči zaměstnancům podporující švarcsystém: Zdanění některých OSVČ může být i čtyřikrát nižší než u zaměstnanců. Například OSVČ s tržbami 125 tisíc měsíčně odvede v roce 2026 měsíčně o tisíc korun méně než zaměstnanec (a jeho zaměstnavatel) z minimální mzdy.

[[10]]: 2 500 Kč za nemovitost v hodnotě 10 milionů Kč.

Daňové návrhy vlády navíc dostatečně neřeší vysoké zatížení nízkopříjmových zaměstnanců a celkovou regresi daňového systému. Zaměstnanec s příjmy v úrovni poloviny průměrné mzdy odvede státu 36 %, což je o 5 p. b. více než ve vyspělých ekonomikách. Selektivní úlevy v programovém prohlášení by pomohly jen vybraným zaměstnancům – například těm s nepracující manželkou nebo s vyššími příjmy a dítětem ve školce. Plným řešením by byla vyšší, plošná sleva na poplatníka, která je v roce 2025 na dvou třetinách reálné hodnoty oproti roku 2009.[[11]] Zvýšení slevy, stejně jako zmíněný převod nevyčerpané slevy do bonusu, však ve vládním návrhu chybí.

[[11]]: Sleva snižuje zaplacenou daň o 30 840 Kč ročně. V roce 2009 (po větší daňové reformě) činila 24 840 Kč. Průměrná mzda za tu dobu však vzrostla o 93 %. Sleva tak zastarává a průběžně zvyšuje zdanění práce.

V naší nedávné publikaci Chytřejší daně ukazujeme, že je možné provést daňovou reformu, která podpoří ekonomiku o 0,5 % HDP, uleví polovině domácností, omezí výjimky a zároveň vybere přes 70 mld. Kč. Vládní programové prohlášení si částečně klade podobné cíle, dopady návrhů by ale byly spíš opačné.